-

13889878244

沈阳信用卡代垫还电话 沈阳信用卡垫还上门电话

13889878244

沈阳信用卡代垫还电话 沈阳信用卡垫还上门电话沈阳信用卡代垫还服务加盟 时间:2022-03-29

这轮疫情全国蔓延80后90后年轻卡友提现,负债是社会经济发展到一定阶段必然凸显的一个自然现象,但是负债比例分担到不同人群的风险截然不同,我们先看下相关数据,看你处于哪类负债人群,沈阳垫还信用卡刷爆了!

首先中国人一共欠了多少负债?

根据中国人民银行的数据,2021年中国的杠杆率是272%,按照当年全民GDP为114万亿数据来看,负债部分相当于我国2年半的GDP,债务总额310万亿左右。看着是一个天文数字,但是这个金额把政府负债、企业负债和居民个人负债都算上了,其中一大半其实是企业贷款,老百姓个人负债总额占到20%,总额大约为63万亿,人均欠款45000元,人均杠杆率在62%。横向发达国家老百姓普遍杠杆率都在80%上下,像瑞士、加拿大、澳大利亚这些国家都干到了110%,韩国的杠杆率都有100%。

这样看好像国人负债率还不是很高,但是要知道63万亿中有30几万亿是房贷,是固定每月要支付出去的,所以主要还要看负债金额跟每月固定收入的比例。2021年中国的人均GDP是1万亿美元,平均下来国人的年收入大约是64000元,平均到每个月收入大约是5300元,而房贷的人平均负债占到2000元/月。即使是按人均5300收入标准来算,除去各种生活消费几乎不可能有剩下的,加上年轻人生活标准普遍不低,车辆普及率也相当高,所以通过花呗、信用卡、网贷等加油、消费现象普遍存在。如果持续达不到人均收入值,而消费开支又降不下来,那负债趋势只会越来越严重。2类人群的负债情况值得警惕,各位对号入座。

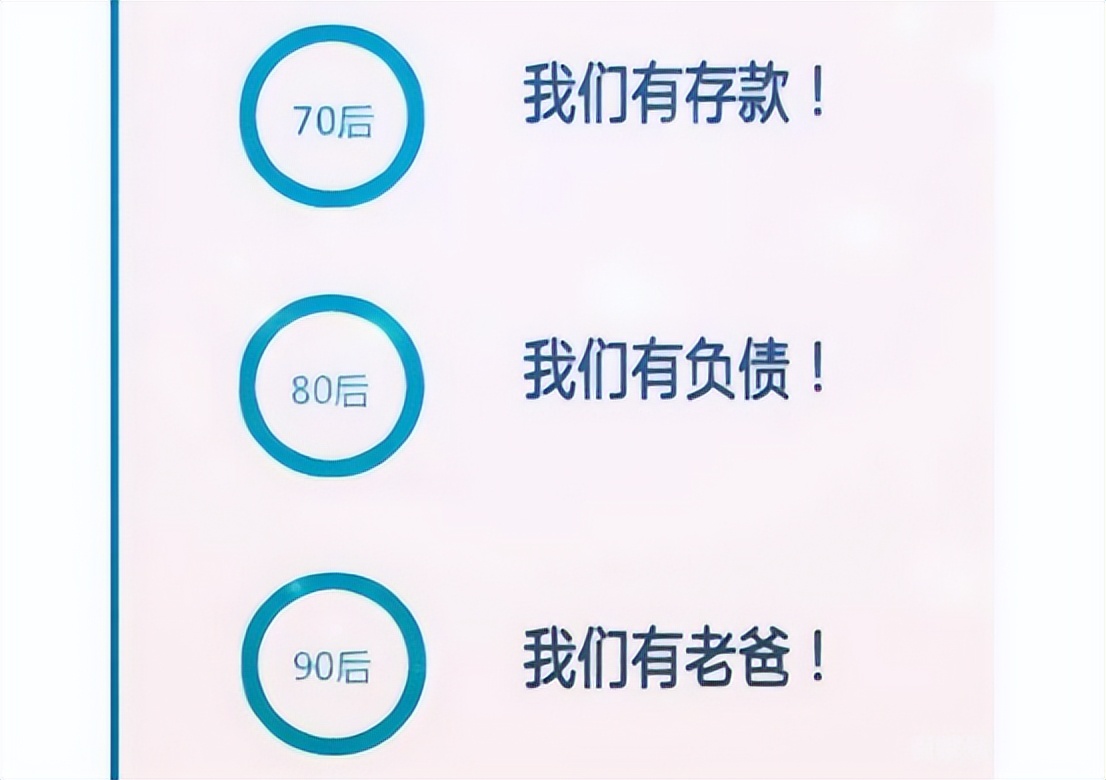

第一是80后作为特殊的一代人,承接太多的时代烙印。其父辈大多是50-60年代初,没有城镇化的压迫感,所以8亿农民在农村,在城市买房的比例很低。那么城市购房趋势的压力就自然落到了80后这一代身上。前篇文章,我讲过建国以来的第一次退休潮,到2020年80后的父辈就是这波人群,其国家养老金压力主要释放在80后身上,体现在社保比例、个税调整等等。同时受结婚年龄的延后趋势影响,80后的小孩如今都普遍在10岁左右。而社会经济的红利期大部分又被社会关系和财富积累得更早的60后和70后圈走,除少数在垂直业态取得财富积累之后,绝大部分都处于打工角色。2000年前的80后还是学生,2000年后的经济红利期由社会关系经济给主导,2010年后的经济红利期由资本经济给主导。真正的上有老、下有小、中间有房子、手头只有一份工资。负债坚持自然不会是偶然现象。

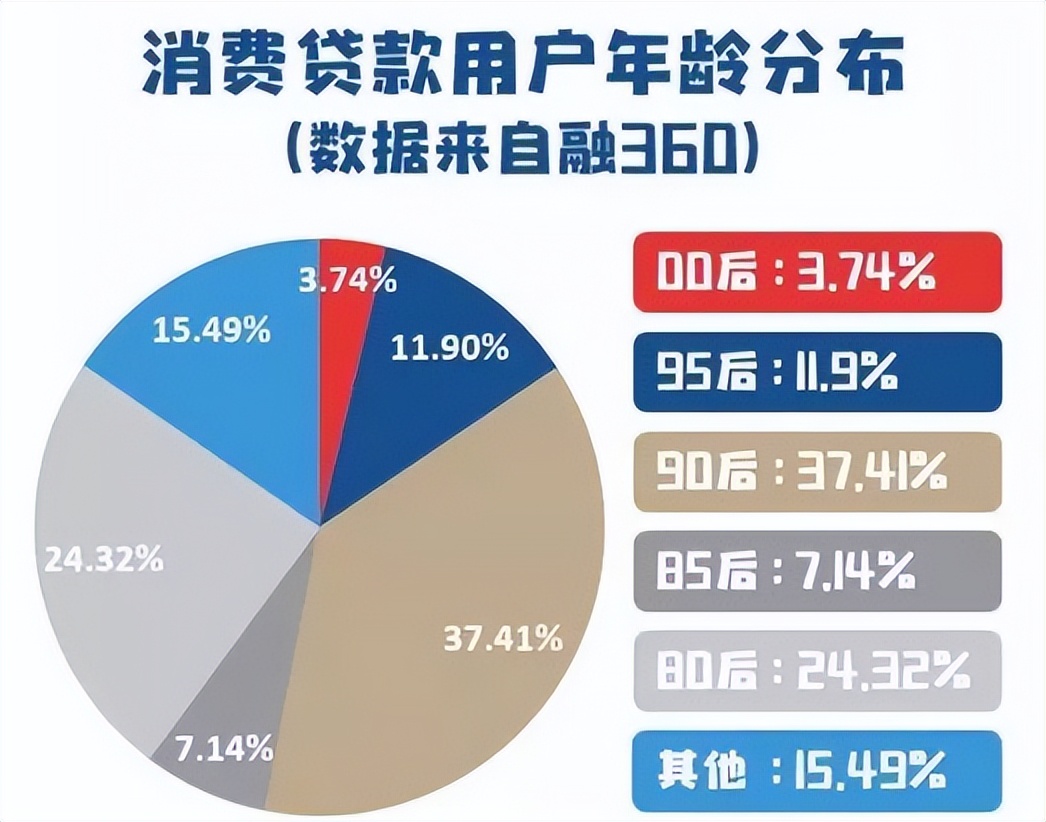

第二是90后、00后将近9成背着负债,而且其中信用卡负债比例非常高。我以前印象里美国人特别喜欢刷信用卡,中国人好像都比较保守,而实际情况是现在透支的信用卡怎么中国是美国的1.5倍,很多人就靠着信用卡拆东墙补西墙。另外还有各种网贷这种消费类贷款,总额虽然不高,但是你借来消费的那个钱一但还不起,对生活状态的影响是非常大的。主要的原因倒不是房贷负债压力,因为90后00后的父母大部分已经解决了房子问题,够住了。主要还是这类人群的财富价值还没有积累到一定程度,而消费习惯却是“赶英超美”,但是又没有发达国家那样的多元化收入环境和福利保障。

要知道80后至90后介入30-40岁,是最有经济创造力和消费力的一批人,其负债现象不仅是个人问题,更是社会问题。过去十年中国人负债的速度增长是全球第一,每年增长5%。所有的经济危机本质都是债务危机,比如日本居民杠杆率在1990年之前每年增长3.8个点的债务,连长了四年,就在1990年引发了经济大萧条。美国居民杠杆率2000年以后,每年增长也是4%左右,最终爆发了2008年的经济危机。而中国的居民负债率每年涨将近五个点,这个借钱的胆子是不能再大了,再大就出事。

国家正在积极进行经济结构调整,强化供给侧改革。说细点,体现在鼓励新型服务业、鼓励互联网、物联网等边缘业态、防止资本的“恶意圈地”等等都是在改变全民负债的现状,民生问题毕竟是第一社会问题。那么负债前行的80后、90后,甚至00后,除了切实做好消费截流,如何发掘这轮政策下的多元化收入机会才是重点。后续,我会开始逐步分享目前最火的一些创收行业,欢迎大家持续关注,多交流总没坏处。

沈阳信用卡还款服务中心

地址:沈阳鸿信达信卡公司

手机号:13889878244